Investir en Démembrement

Investir en nue-propriété permet de se constituer un patrimoine immobilier à moindre coût, avec une décote de 30 à 50 %. À l’issue du démembrement, vous devenez plein propriétaire sans frais supplémentaires.

Ce type d’investissement est idéal pour préparer sa retraite, transmettre un bien ou le revendre dans de bonnes conditions.

Qu’est-ce que le démembrement ?

Définition

Le démembrement est la division de la propriété d’un bien immobilier. Le bien immobilier est alors dit démembré. La pleine propriété d’un bien est composée de la nue-propriété et de l’usufruit.

Le nu-propriétaire, la personne qui détient la nue-propriété du bien, possède l’abusus, le droit de disposer du bien.

L’usufruitier, la personne détenant l’usufruit du bien, possède l’usus, le droit d’utiliser le bien, et le fructus, le droit de percevoir les revenus tirés de la location du bien.

Comment fonctionne le démembrement ?

L’usufruitier perçoit les fruits de la location, les loyers, pendant toute la durée du démembrement. Il veille à la conservation du bien en effectuant les travaux de réparation et d’entretien. Il paye l’ensemble des charges et impôts afférents au logement.

Les gros travaux (énumérés à l’article 606 du code civil concernant les gros murs, voûtes, poutres, couvertures, digues, murs de soutènement et clôtures) sont financés par le nu-propriétaire.

La durée de l’usufruit détermine la période à l’issue de laquelle l’usufruit rejoint la nue-propriété pour reconstituer la pleine propriété. Lorsque l’usufruit prend fin, le nu-propriétaire devient plein propriétaire sans payer ni prix ni frais supplémentaires.

Pourquoi acheter en démembrement ?

Le coût d’achat du bien immobilier est réduit.

Le principal avantage de l’acquisition d’un bien immobilier en démembrement est qu’il se fait grâce au paiement d’une partie seulement du prix du bien immobilier. L’investisseur peut par exemple acheter la nue-propriété du bien pour la moitié de son prix en pleine propriété. Il deviendra plein-propriétaire au terme de l’usufruit et pourra alors en disposer comme bon lui semble : louer le bien, l’habiter, le vendre. L’éventuelle plus-value immobilière tirée de la vente du bien constituera pour lui un profit.

Le coût de l’opération est le prix d’acquisition du bien immobilier en démembrement, il tient compte de la valeur économique de l’usufruit et de celle la nue-propriété.

Les frais de notaire associés sont proportionnels à la valeur du droit acquis par chacun (usufruit ou nue-propriété). La répartition du prix de vente, différente de celle prise en compte pour le paiement des droits de mutation à titre gratuit (voir plus bas), se fait en valeur économique. Il s’agit de la valeur d’acquisition du droit démembré. Elle est plus équitable que celle déterminée par le barème fiscal. Elle est déterminée grâce à un calcul d’actualisation des flux (revenu futur) :

Calculs des valeurs économiques du la nue-propriété et de l’usufruit :

Valeur économique de la nue-propriété

= valeur économique de la pleine propriété / ((1+ taux de rendement) ^ durée de l’usufruit)

Valeur économique de l’usufruit

= valeur économique de la pleine propriété – valeur économique de la nue-propriété

La nue-propriété ne génère pas de fiscalité supplémentaire pour l’investisseur

La location du bien démembré étant effectuée par l’usufruitier, le nu-propriétaire ne paie ni impôts sur le revenu, ni prélèvements sociaux, ni taxe foncière liés à cet investissement immobilier en démembrement.

Le nu-propriétaire peut déduire certaines charges de ses revenus fonciers

Les intérêts de l’emprunt ayant servi à l’acquisition de la nue-propriété ainsi que de grosses réparations effectuées sur le bien sont imputés sur les revenus fonciers perçus par le nu-propriétaire au travers d’autres biens (à condition d’être imposé au réel).

La nue-propriété ne vient pas alourdir l’assiette taxable de l’impôt sur la fortune immobilière du nu-propriétaire

Les droits en nue-propriété ne sont pas taxables au titre de l’impôt sur la fortune immobilière entre les mains du nu-propriétaire. En revanche, l’usufruitier soumis à l’IFI (avec un patrimoine immobilier supérieur à 1 300 000 €) est redevable de l’impôt sur la fortune immobilière pour la valeur du bien en pleine propriété(sauf cas particuliers où l’impôt sur la fortune immobilière est répartie entre l’usufruitier et le nu-propriétaire à la valeur déterminée par le barème de l’article 669 du code général des impôts : conjoint survivant bénéficiant de l’usufruit légal, usufruit en absence de descendants et en présence d’ascendants, nue-propriété vendue à un tiers autre qu’un héritier présomptif ou nue-propriété donnée à une entité publique, une association ou une fondation reconnue d’utilité publique).

Les droits dus au titre d’une succession ou d’une donation sont considérablement réduits.

Les frais de notaire sont réduits en cas de donation ou de succession portant sur le bien détenu en démembrement. Si l’un des propriétaires souhaite faire une mutation à titre gratuit au profit de l’un de ses héritiers ou d’un tiers, dans le cadre d’une donation ou d’une succession, celui qui reçoit la nue-propriété du bien ne paie pas les droits de mutation associés à l’usufruit. Les droits de mutation à titre gratuit des parts démembrées d’un bien immobilier sont fixés selon un barème en fonction de l’âge de l’usufruitier si l’usufruit est viager et en fonction de la durée de l’usufruit si celui-ci est temporaire.

L’usufruit viager prend fin au décès de l’usufruitier. L’usufruit temporaire est un usufruit dont la durée est fixée par convention entre l’usufruitier et le nu-propriétaire au moment du démembrement.

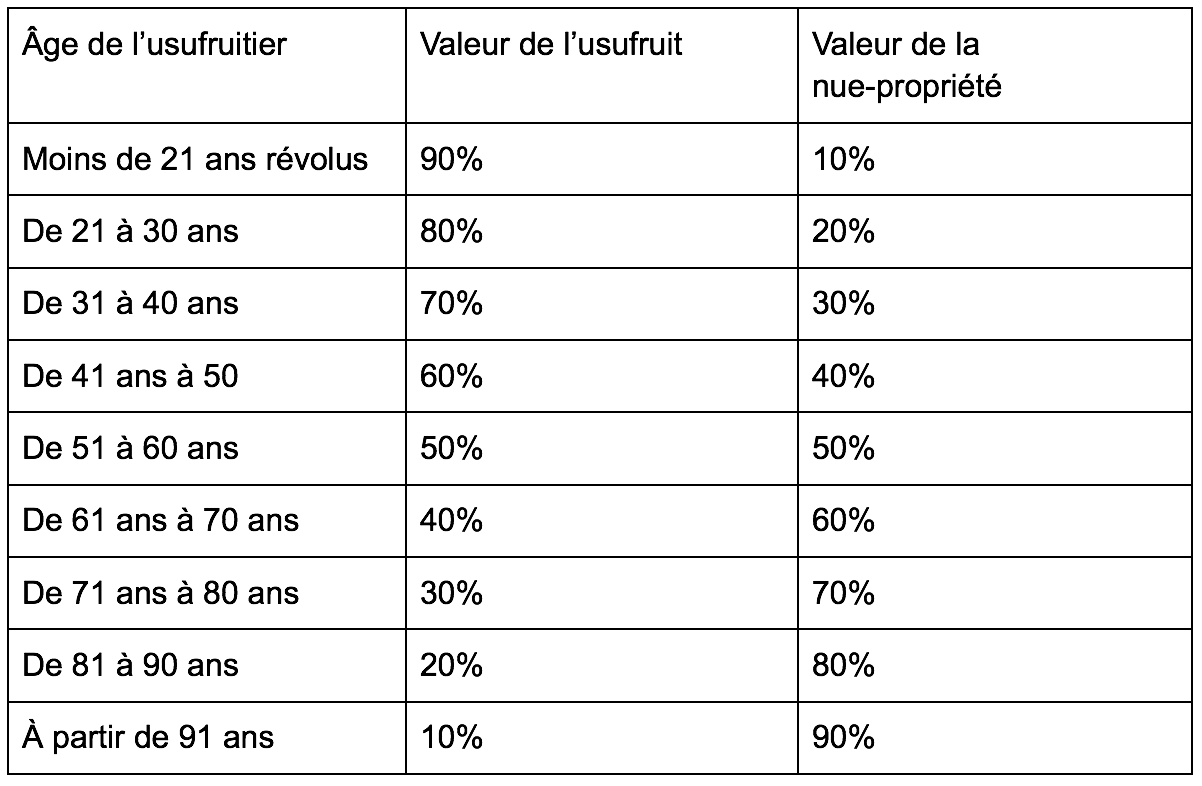

La valeur prise en compte pour le calcul des droits de mutation à titre gratuit lorsque l’usufruit est viager est déterminée selon le barème suivant (article 669 du code général des impôts) :

La valeur de l’usufruit temporaire prise en compte est égale à 23 % de la valeur économique en pleine propriété par période de 10 ans.

Inconvénient du démembrement

Le principal inconvénient au démembrement d’un bien immobilier est que durant toute la durée de l’usufruit (et donc, du démembrement), les parties ne peuvent revendre le bien immobilier en pleine propriété qu’avec l’accord de l’autre partie. En revanche, chacun peut céder son droit comme il l’entend (nue-propriété ou usufruit).

Comment investir en démembrement ?

Il est possible de démembrer un bien acheté en direct mais il existe des sociétés de gestion spécialisées qui sélectionnent des biens parfaitement adaptés à ce type d’investissement. Ces prestataires proposent des investissements clé en main dans des zones dynamiques garantissant ainsi la perception de loyers par le bailleur et augmentant les chances pour le nu-propriétaire d’effectuer une plus-value à la revente du bien.

Le bien peut être loué par un bailleur social, cela permet aux collectivités de ne pas financer l’intégralité des logements sociaux avec les fonds publics.

La

loi ALUR a étendu l’accès au dispositif de l’usufruit locatif social aux investissements effectués grâce à la

pierre-papier (SCPI, OPCI, SIIC…).