UNE STRATÉGIE PERFORMANTE ET FISCALEMENT AVANTAGEUSE

Investir en SCPI via une assurance vie

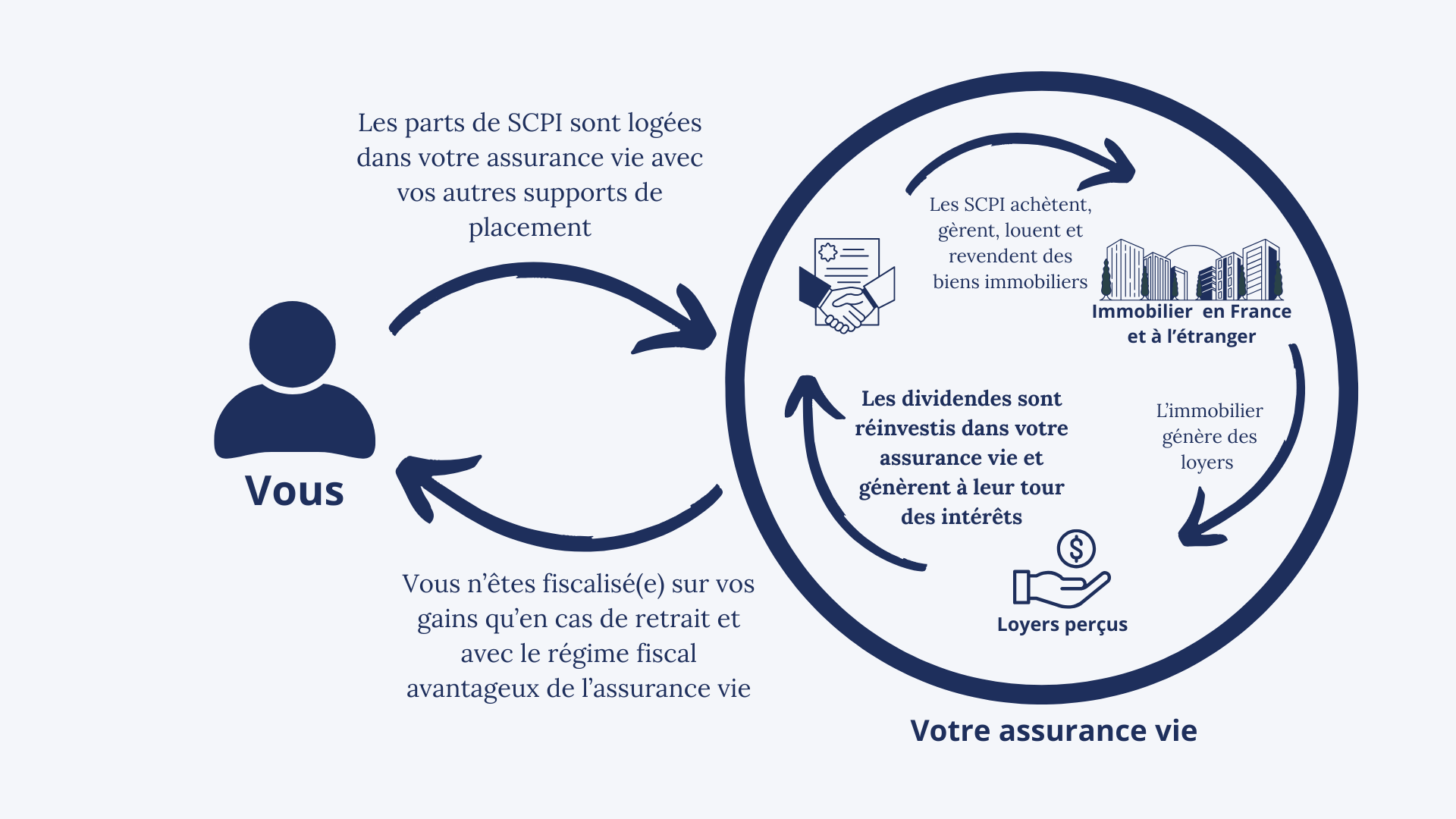

Cette solution vous permet de combiner les avantages de l’immobilier locatif avec ceux de l’enveloppe fiscale de l’assurance vie, souvent bien plus favorable que la détention en direct.

Vous souhaitez investir en SCPI (Société Civile de Placement Immobilier) pour percevoir des revenus immobiliers tout en optimisant votre fiscalité ? Un cadre fiscal plus avantageux que la détention en direct?

En détenant vos parts de SCPI dans un contrat d’assurance vie, vous n’êtes pas imposé chaque année sur les revenus fonciers générés (et vous n'avez donc pas à les déclarer). Ces revenus sont capitalisés au sein du contrat, sans fiscalité immédiate. Vous n’êtes imposé qu’en cas de rachat partiel ou total, et uniquement sur la quote-part de gains, avec les règles spécifiques de l’assurance vie :

- Avant 8 ans : prélèvement forfaitaire unique (PFU) à 12,8 % + 17,2 % de prélèvements sociaux (total : 30 %).

- Après 8 ans : taux réduit de 7,5 %, avec un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple.

Résultat : Vous maîtrisez le moment de l’imposition et vous réduisez fortement votre fiscalité globale.

Une meilleure liquidité et flexibilité

L’un des principaux freins à l’investissement en SCPI est le manque de liquidité. En intégrant vos parts dans une assurance vie, vous bénéficiez d’une sortie plus souple.

En cas de besoin, vous pouvez réaliser un rachat partiel sur votre contrat, sans avoir à revendre vos parts sur le marché secondaire, souvent moins fluide.

Vous pouvez également diversifier votre allocation à l’intérieur du contrat, en combinant SCPI, fonds en euros sécurisés, et unités de compte dynamiques (actions, obligations, ETF…). Cela vous permet d’ajuster votre exposition au risque et d’optimiser vos performances globales.

Une gestion simplifiée et sans contraintes

En investissant dans des SCPI via une assurance vie, vous déléguez toute la gestion administrative à l’assureur. C’est lui qui se charge de la collecte des loyers, du paiement des charges, et des cessions éventuelles de parts. Vous profitez des revenus de l’immobilier sans avoir à gérer la fiscalité foncière, les appels de fonds ou les soucis liés à la location.

Un outil puissant de transmission de patrimoine

L’assurance vie est également un levier de transmission patrimoniale très efficace.

En cas de décès, les capitaux transmis bénéficient d’un abattement fiscal de 152 500 € par bénéficiaire (pour les versements effectués avant vos 70 ans). Les versements après 70 ans bénéficient aussi d’un abattement global de 30 500 €. Cela vous permet de transmettre vos SCPI dans un cadre fiscal allégé, bien plus avantageux qu’une transmission classique de parts détenues en direct.

Ce qu’il faut vérifier avant d’investir

Toutes les SCPI ne sont pas éligibles à tous les contrats d’assurance vie. Les SCPI accessibles en assurance vie sont sélectionnées par l’assureur et sont souvent à capital variable, avec une distribution régulière. De plus, les frais d’entrée et de gestion du contrat s’ajoutent aux frais de la SCPI, ce qui doit être pris en compte dans votre étude de rentabilité.

Notre cabinet vous accompagne pas à pas

En tant que cabinet de gestion de patrimoine indépendant, nous vous aidons à :

- Sélectionner le contrat d’assurance vie adapté à votre profil et vos objectifs.

- Choisir les meilleures SCPI éligibles au contrat.

- Réaliser une simulation de rendement et de fiscalité sur mesure.

- Optimiser votre allocation avec une stratégie diversifiée et personnalisée.

Contactez-nous dès aujourd’hui pour recevoir une étude gratuite et confidentielle sur votre projet d’investissement en SCPI via assurance vie.